El Consejo General de los Colegios de Mediadores ha realizado una encuesta donde analiza cómo ven los españoles la venta de seguros vinculados a créditos por parte de la banca. Forma parte de la ofensiva de la institución para explicar a la sociedad sus derechos frente a esta situación y solucionar así una de las razones, junto a la falta de cultura aseguradora, que tienen los españoles al complementar seguros y banca: la falta de información, según la institución.

La encuesta, realizada por Gad3, revela datos como que la vigencia de un seguro contratado con la banca tiene una duración del 75% del tiempo de la hipoteca o del crédito. Esto, unido a que según datos que señaló el presidente del Cecas, Javier Barberá, la prima media por operación de la banca es un 79% más cara que la oferta de aseguradoras y mediadores, ha llevado al presidente a recomendar 'echar números' a la hora de contratar un seguro con una entidad de bancaseguros puesto que "el medio punto que se pueden ahorrar en el pago de intereses lo pagarán en el seguro", afirma. Según los datos la prima media de la entidad financiera es de 446,86 euros, mientras que en la mediación es de 249,26 euros.

Tanto el presidente del Cecas como el tesorero del Consejo General, Alex Mestre, han repetido en varias ocasiones que la preocupación no es que la banca venda seguros, sino la obligación en la contratación de los mismos y que no se informe de que lo pueden contratar por otra vía más allá de la propia entidad bancaria.

Tanto el presidente del Cecas como el tesorero del Consejo General, Alex Mestre, han repetido en varias ocasiones que la preocupación no es que la banca venda seguros, sino la obligación en la contratación de los mismos y que no se informe de que lo pueden contratar por otra vía más allá de la propia entidad bancaria.

Otro dato de la consulta es que el 66% de los encuestados -2 de cada 3- asevera que el banco no le informó de que podía contratar el seguro en otra entidad. Por zonas geográficas, Barcelona y Madrid son los territorios donde menos información recibe el cliente sobre esta opción.

Vida, la estrella

Además, el 74% de los encuestados afirma que contrató un seguro a través del banco en el momento de formalizar una hipoteca o un préstamo. El dato asciende al 90% en el caso de hipotecas y al 6% en préstamos al consumo.

La estrella en cuanto a los productos es Vida (59%) y Hogar (53%), aunque otros como el seguro del automóvil tiene relevancia con el 10%. Indica el informe que únicamente al 11% de los encuestados no se les ofreció la opción de contratar un seguro asociado a alguna de estas dos operaciones financieras.

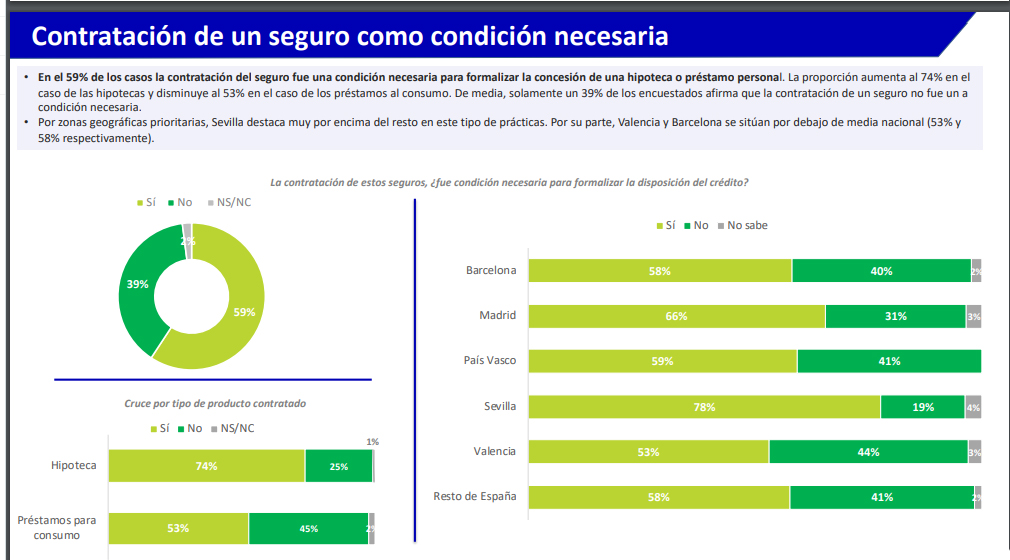

Otro de los datos que deja la encuesta es que el 59% de los encuestados afirma que la contratación de un seguro fue una "condición necesaria" para la concesión de la operación financiera que asciende al 74% en el caso de una hipoteca y al 53% para un préstamo. Por el contrario, el 39% señala que no se le exigió la contratación de un seguro para la concesión del dinero.

Por zonas geográficas, Barcelona (79%), Sevilla (78%) y Valencia (75%) lideran la contratación de seguros al acceder al crédito. En el tipo de seguro predominan los de Vida, como se ha indicado, a excepción de en el País Vasco donde el producto más contratado fue Hogar.

Gestión de denuncias

El Consejo ha señalado que la vinculación de seguros a los créditos ICO fue la 'gota que colmó el vaso' y le incitó a ser 'más beligerante' con este tipo de prácticas bancarias. No obstante, en el encuentro con la prensa no dieron datos del número de denuncias por mala praxis puesto que el canal del Consejo "es una canal abierto y se puede ir incrementando", pero afirmaron que durante la época más dura del coronavirus "las denuncias han sido significativas en cuanto a número".

Cuestionados por un plan para remediar la escasez de denuncias y evitar la respuesta del supervisor acerca de que no cuenta con ellas, Barberá señaló su complejidad y lo ejemplificó con un caso concreto donde el afectado les ha traslado que "no sólo me han pedido los seguros de la hipoteca, me han pedido todos los seguros de Salud de mi familia, pero no puedo dar la cara porque tengo 30 empleados y un préstamo de 150.000 euros y lo necesito para comer, para mi empresa". Señala el presidente que "esa persona no podía dar la cara porque primero están sus necesidades que eran inmediatas" y argumentó que esta situación echa para atrás a un gran número de afectados.

Afirma Barberá que "este es el problema que tenemos con las denuncias y a la Dirección General de  Seguros no puedes ir contando cuentos, tienes que ir con hechos ciertos". Indica que cuando "tenemos hechos probados vamos a la DGSFP, somos los primeros interesados en ponerlo a disposición de la Administración". El responsable del Cecas también señaló que hay más fórmulas para que la "inspección actúe y eso no depende de nosotros solo", inquirió.

Seguros no puedes ir contando cuentos, tienes que ir con hechos ciertos". Indica que cuando "tenemos hechos probados vamos a la DGSFP, somos los primeros interesados en ponerlo a disposición de la Administración". El responsable del Cecas también señaló que hay más fórmulas para que la "inspección actúe y eso no depende de nosotros solo", inquirió.

Precisamente, la presentación de la encuesta realizada por el Consejo General quiere cubrir este agujero, según mencionaron ambos.